슈프리마에이치큐:

저평가 매력은 있지만, 확인이 필요한 구간

이번에 이 종목을 다시 본 이유는 단순합니다.

자사주 소각 이후 시장이 어느 정도 기대를 반영했는지, 그리고 그 기대를 실적과 수급이 따라가고 있는지를 확인할 필요가 있기 때문입니다.

핵심 판단

슈프리마에이치큐는 아직 볼 만한 이유가 있는 저평가 주식입니다.

낮은 PBR, 낮은 부채비율, 자사주 취득과 소각은 분명히 긍정적인 재료입니다.

다만 지금 가격에서는 “싸다”는 말만으로 접근하기 어렵습니다. 최근 주가가 주주환원 기대를 먼저 반영했기 때문에, 저는 신규 추격매수보다 실적과 수급을 한 번 더 확인한 뒤 분할 접근하는 쪽이 낫다고 봅니다.

왜 지금 다시 보는가

제가 이 종목에서 가장 먼저 보는 부분은 단기 실적보다 자사주 소각 이후 회사가 어떤 후속 행동을 이어가느냐입니다. 저PBR 종목은 숫자만 낮다고 바로 재평가되는 것이 아니라, 시장이 “이 회사가 주주환원을 지속할 수 있겠다”고 믿기 시작할 때 움직임이 커집니다.

슈프리마에이치큐는 재무 안정성이 좋고, 최근 주주환원 행동도 확인됐습니다. 그래서 관심을 둘 만합니다. 다만 최근 며칠 사이 주가가 빠르게 움직였기 때문에, 지금은 기대감만 보고 따라가기보다 가격·실적·수급이 같은 방향으로 가는지 확인하는 구간이라고 판단합니다.

차트분석 — 단기 관점

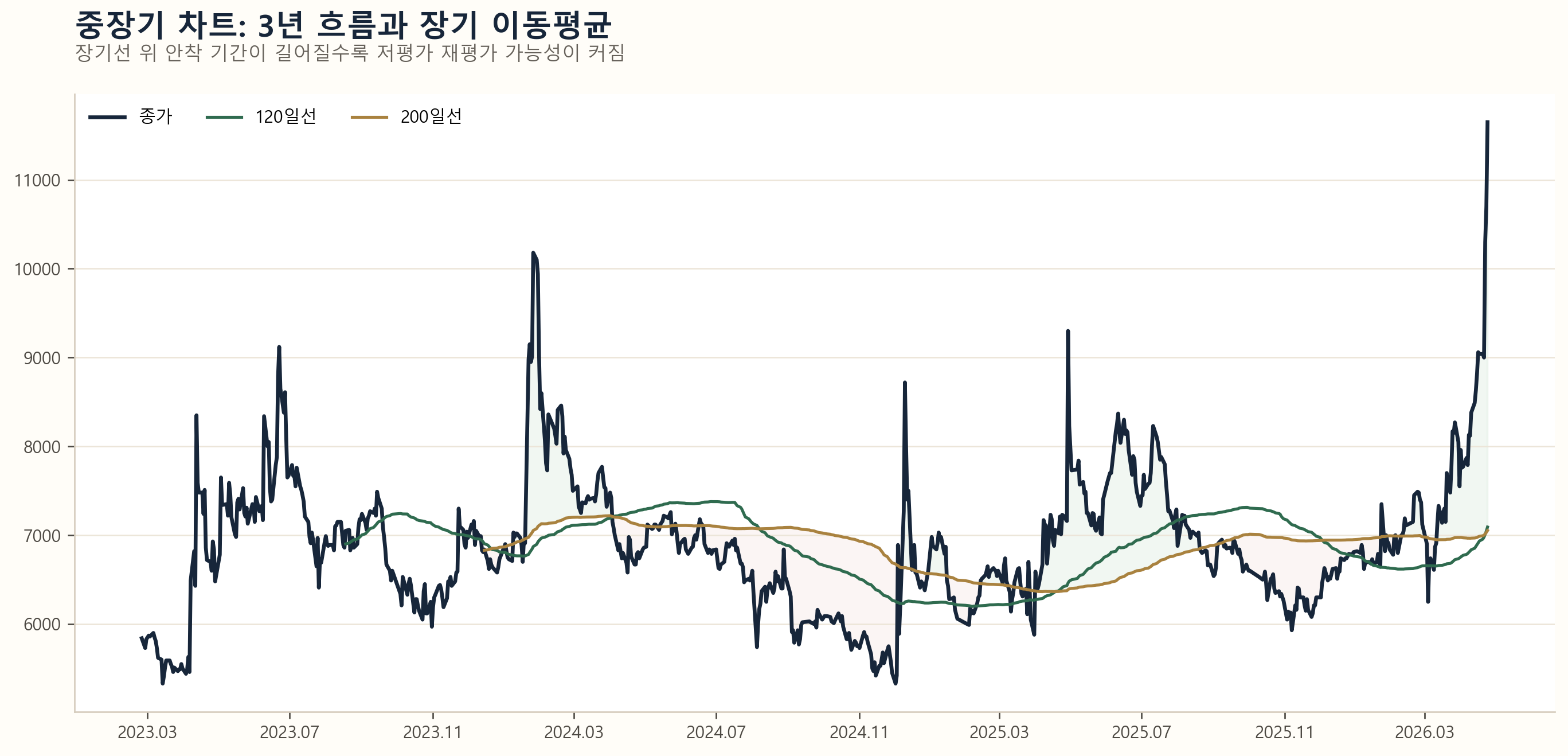

차트분석 — 중장기 관점

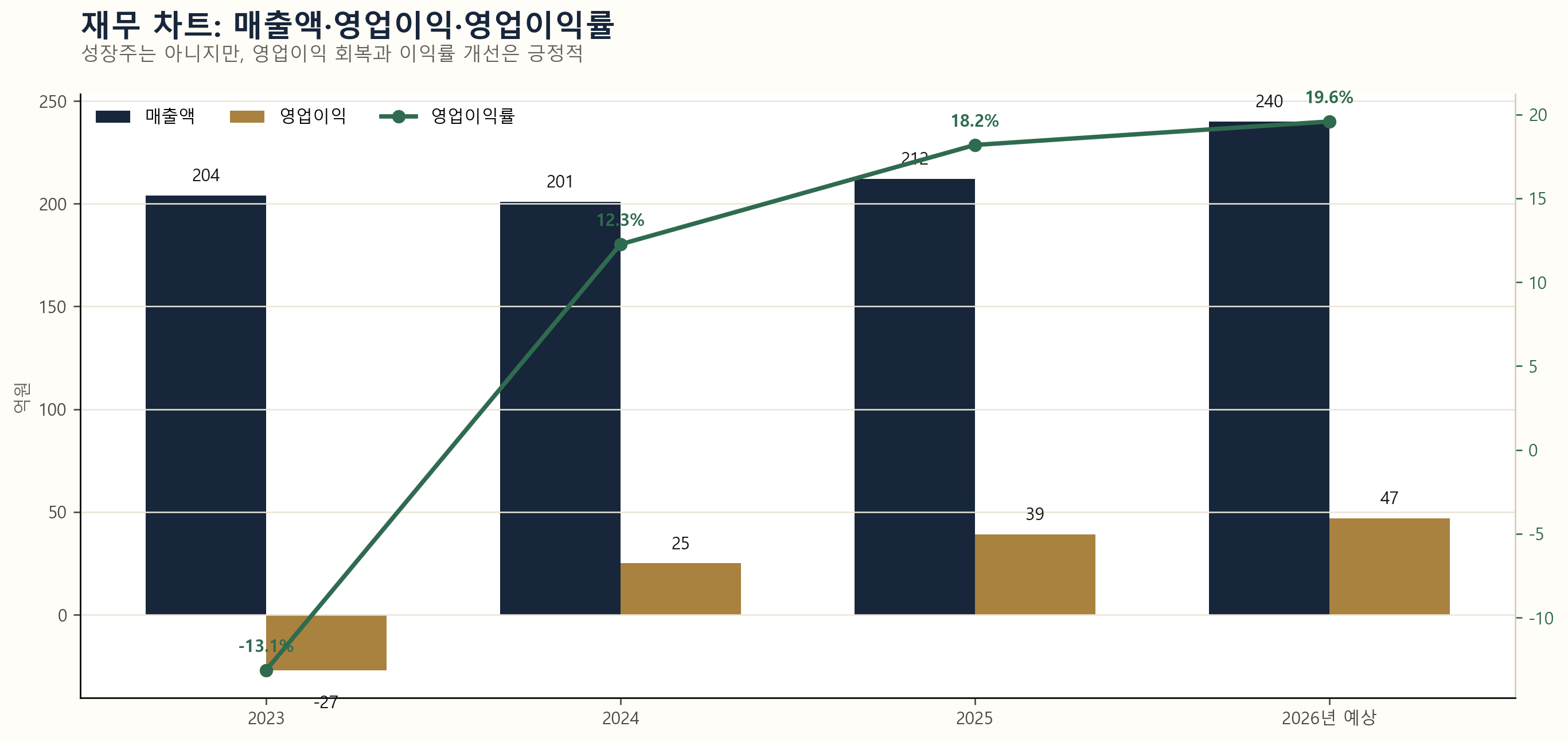

재무분석

| 구분 | 2025년 1분기 | 2025년 2분기 | 2025년 3분기 | 2025년 4분기 | 2026년 1분기 예상 | 흐름 판단 |

|---|---|---|---|---|---|---|

| 매출액 | 59억 | 53억 | 46억 | 54억 | 58~63억 | 4분기 이후 회복 기대 |

| 영업이익 | 13억 | 8억 | 7억 | 10억 | 10~13억 | 수익성 유지가 핵심 |

| 영업이익률 | 21.9% | 15.7% | 14.9% | 19.4% | 17~21% | 높은 이익률 유지 여부 확인 |

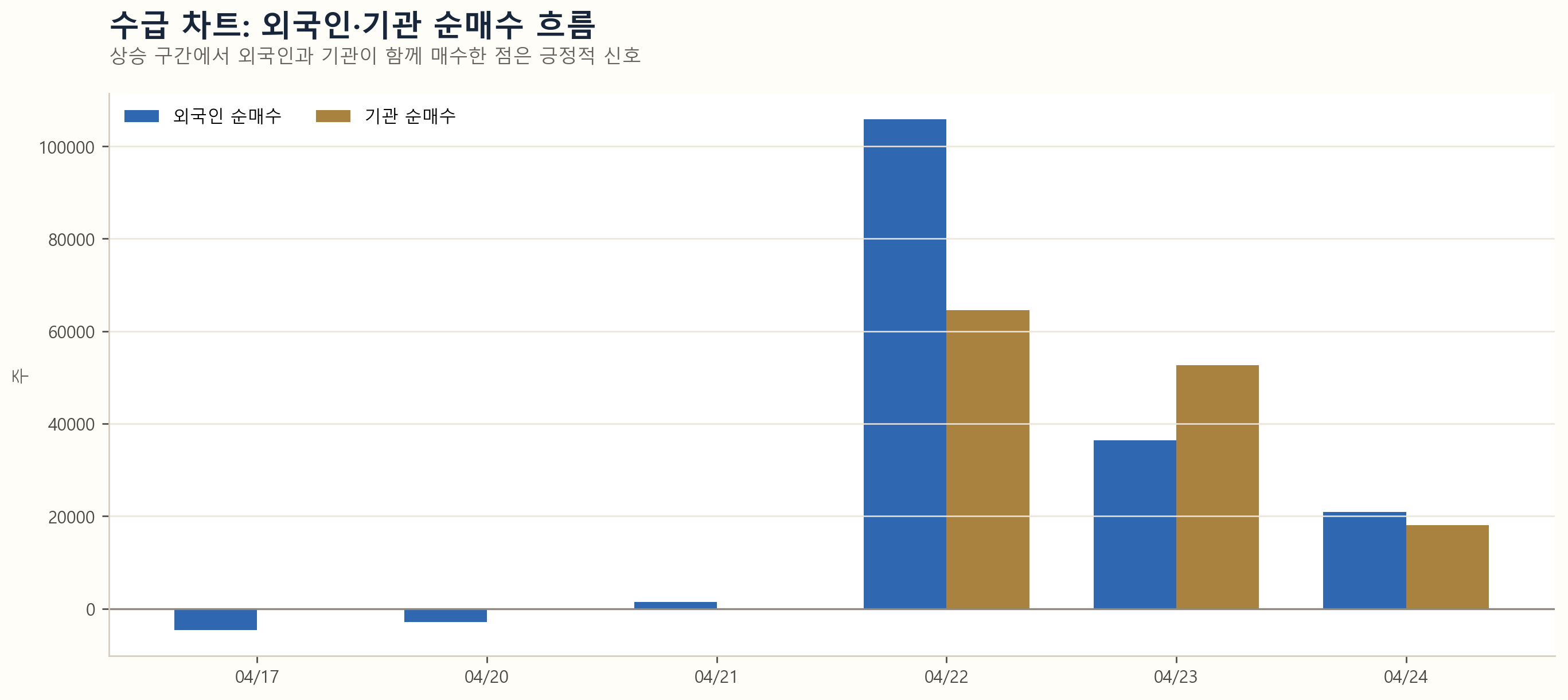

수급분석

희망적인 부분

- 자사주 취득·소각으로 주주환원 의지가 실제 행동으로 확인되고 있다.

- PBR 0.47배 수준은 여전히 재평가 여지가 있다.

- 재무 안정성이 높아 추가 환원 여력이 존재한다.

- 최근 수급이 가격 상승과 동행했다.

냉정하게 볼 부분

- 매출 성장률은 고성장주 수준은 아니다.

- 순이익은 일회성 요인 영향이 있어 영업이익을 더 중시해야 한다.

- 단기 급등 이후 신규 진입의 안전마진은 낮아졌다.

- 주주환원이 지속 정책으로 굳어지는지 확인이 필요하다.

다음에 확인할 것

- 2026년 1분기 보고서에서 영업이익 10억 원 이상이 유지되는지

- 자사주 소각 이후 추가 주주환원 정책이 이어지는지

- 외국인·기관 순매수가 일회성이 아니라 며칠 더 이어지는지

- 급등 이후 20일선 부근에서 가격 지지가 나오는지

주가·수급 기준일은 2026년 4월 24일입니다. 재무 수치는 DART 공시와 공개 자료를 바탕으로 정리했습니다.

최종 의견

현재 기준 결론은 보유 · 관망입니다.

주가 재평가의 씨앗은 있습니다. 다만 단기 급등 이후에는 가격을 따라가기보다, 실적과 수급이 추가로 뒷받침되는지 확인하는 편이 낫습니다.

제 판단 기준은 간단합니다. 주주환원은 이미 시작됐고, 재무 체력도 나쁘지 않습니다. 이제 필요한 것은 “한 번의 이벤트”가 아니라 “지속되는 행동”입니다. 그 부분이 확인되면 저PBR 해소 논리는 더 강해질 수 있습니다.

이 글은 개인적인 투자 판단 정리를 위한 기록이며, 특정 종목의 매수·매도 추천이 아닙니다. 투자 결정은 각자의 기준과 책임으로 해야 합니다.